开头:市值风浪

碳化硅被视作第二增长弧线。

作家 | 冷落

裁剪 | 小白

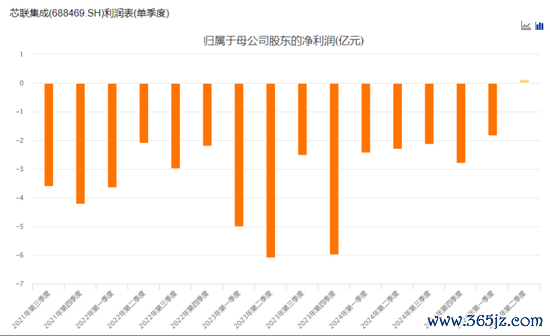

8月5日,芯联集成(688469.SH)公布了其2025年度半年报,上半年归母净利润为-1.70亿,同比大幅减亏63.8%,其中二季度归母净利润0.12亿元,自公司成立以来初度实现单季度盈利。

(

开头:Choice结尾)

这份弘扬初步结束了料理层的带领。此前公司董事长赵奇曾在电话会上暗意,瞻望2025年将实现单季度的净利率转正,并争取拉平莫得盈利的季度,方向2026年实现全面盈利。

当作中国大陆第4、群众第10的晶圆代工场,芯联集成此前为何捏续蚀本?又凭借什么扭亏为盈呢?

瞻望2026年营收破百亿

2018年,芯联集成由绍兴国资、中芯海外(688981.SH)及绍兴企业盛洋电器三方共同发起诞生,系中芯海外特质工艺职业部分拆而来,并于2023年登陆科创板。

当今,绍兴国资旗下的越城基金、中芯海外子公司中芯控股仍是前两大推动,辩别捏股16.3%和14.1%,芯联集成处于无实控东说念主景色。

业务方面,芯联集成的定位是特质代工场,聚焦于功率器件、MEMS、BCD、MCU四类时期平台,办事内容也从容自单纯的代工转向包含设想、封测在内的一站式决议。

从上半年的情况看,代工依旧是中枢业务,孝顺超8成收入。

(

开头:芯联集成2025年半年报)

尽人皆知,晶圆代工是一类极其重金钱的营业,初期厂房、斥地等固定金钱参加极高,浩大的折旧摊销压力之下,初期产能爬坡阶段很难快速盈利,芯联集成也不例外。

像在2024年,芯联集成的EBITDA有21.46亿,EBITDA利润率为31.7%,达到群众晶圆代工行业的普通水准;但到了毛利率层面,芯联集建立只剩下1.0%,就这如故其全年毛利率初度转正。

左证Choice数据,2024年中芯海外(688981.SH)、华虹公司(688347.SH)的EBITDA利润率辩别为47.9%、20.5%。

2025年上半年情况捏续好转,毛利率来到3.7%,较上年全年擢升2.64pct。据料理层瞻望,2026年毛利率还将进一步擢升,构周至面盈利的基础。

(

开头:Choice结尾,制图:市值风浪APP)

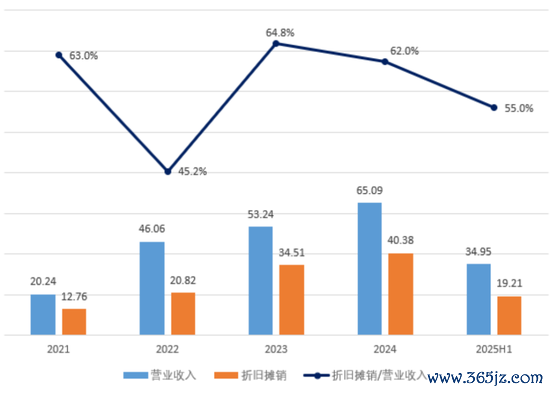

毛利率捏续改善的驱能源有两方面,其一是跟着产能哄骗率擢升,晶圆的单元折旧成本被权贵摊薄。

芯联集成是频年来国内发展最快的晶圆厂之一,2021-2024年间总营收自20.24亿飙升至65.09亿,3年翻了3倍多余。

截止2024年末,按17.8万片的月产能在12个月一齐打满测算,全年201.54万片的晶圆坐褥量对应产能哄骗率高达94.4%,基本进入到满载景色。

2024年,折旧摊销金额在总营收中的占比为62.0%,靠着收入增长,比较上年的64.8%腾出了约2.8%的盈利空间。

2025年上半年,营业收入进一步实现了21.4%的增长,重复已有部分固定金钱折旧完毕,折旧摊销金额占比进一步下滑至55.0%。

(

开头:Choice结尾,制图:市值风浪APP)

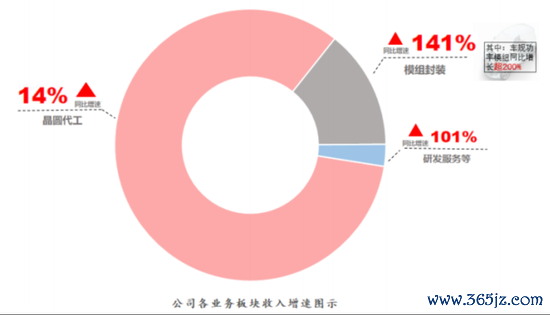

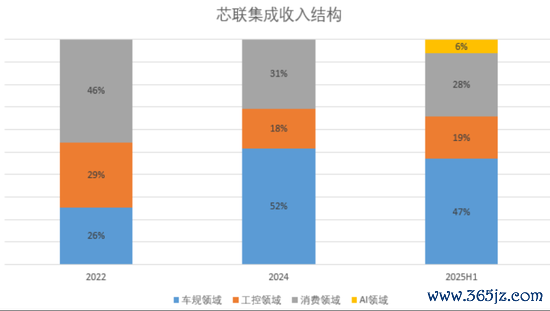

但咱们也能发现,2022年上述盘算仅有45.2%,却为何莫得盈利呢?这就要牵连到毛利率改善的第二个原因——家具结构的优化。

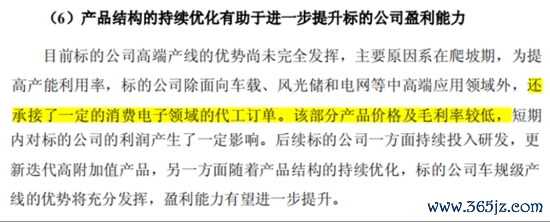

芯联集成在公告中曾提到,为提高产能哄骗率,会贯串一部分奢靡电子的代工订单。该部分家具较车载、电网等中高端规模价钱及毛利率均较低,从而影响利润。

(

开头:芯联集成公告)

2022年时,奢靡规模的收入占比高达45.6%。而来到2024年,这一比例降至30.6%,并在2025年上半年进一步下滑至约28%。

(

开头:芯联集成公告,制图:市值风浪APP)

改姓易代的则是车规规模,当今收入占比已来到50%操纵。按上述比例大约测算,2022-2024年来自该规模的收入自12亿增长至34亿,相通是期间总营收增长的主要开头。

提到新能源汽车,大部分东说念主齐知说念,最大的成本项是能源电板,但第二大成本项呢?

谜底恰是IGBT、MOSFET等各类功率半导体器件。

当今,芯联集成已是寰宇最大的车规级IGBT坐褥基地之一。且左证盖世汽车的数据,2024年,芯联集成已是国内第三大车载功率器件供应商。

截止2025年6月末,汽车规模已导入客户10余家,涵盖比亚迪以及“蔚小理”等国内头部厂商。

当今配套汽车家具以功率和传感器为主,异日还谋略新增模拟及MCU等。据董事长赵奇瞻望,2024年单车配套价值量已达2,000元,到2029年将进一步升至4,500元,这是这块业务的异日增长干线。

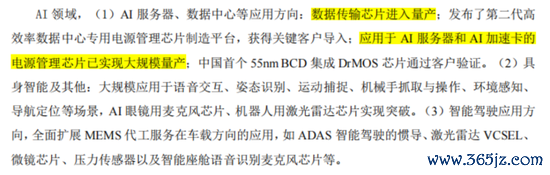

此外值得在意的是,上半年芯联集成的收入结构中还多了一块AI规模,收入占比约6%,家具主若是应用于AI办事器的电源料理芯片,此外还包含东说念主形机器东说念主、AI眼镜、自动驾驶等规模。

(

开头:芯联集成公告)

关于2026年,赵奇瞻望AI规模的收入占比将来到两位数。同期公司总营收将来到百亿级别,折算2025-2026年复合增长24%。

大兴土木隔断,现款流回暖

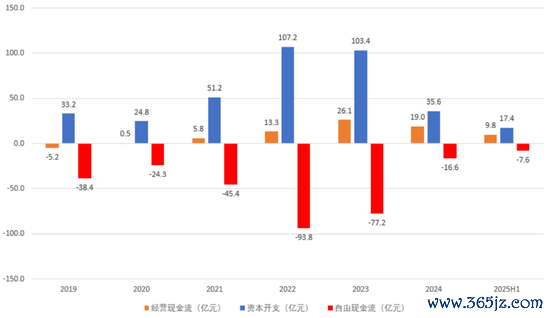

芯联集成的半年报中还有一个积极信号,上半年运筹帷幄现款流实现净流入9.81亿,同比擢升77.1%,并创下新高。扣除17.41亿的成本开支后,目田现款流7.60亿的净流出限制相通是频年来的新低。

(

开头:芯联集成公告,制图:市值风浪APP)

往时几年间,芯联集成一直是大兴土木的景色,尤其是2022、2023两年间的成本开销均逾越百亿。而到了2024年,成本开支强度较着削弱,下滑至35.58亿。

此前董事长赵奇提到,2024年将会是折旧摊销的岑岭,似乎也意味着异日成本开支强度会进一步裁减。

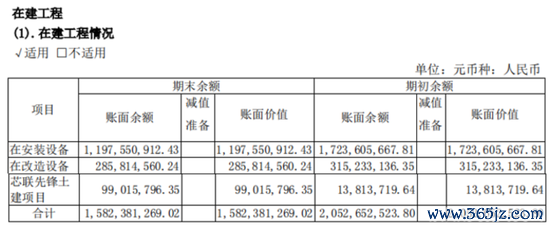

从半年报看,进击的在建工程只剩下一个芯联前锋样式。

(

开头:芯联集成2025年半年报)

芯联前锋(原名中芯前锋)是芯联集成的控股子公司,认真产能10万片/月的三期12英寸数模搀杂芯片产线的诞生。

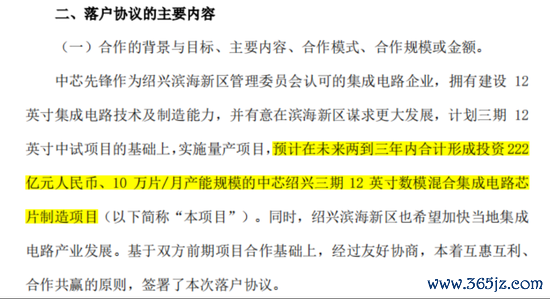

左证2023年6月与绍兴滨海新区管委矍铄的落户契约,该样式总投资高达222亿,诞生期限为2-3年。

(

开头:芯联集成公告)

酌量到芯联前锋由芯联集成连合绍兴国资、产业成本共同诞生,芯联集成只需按44.4%的捏股比例承担约99亿的开销,平均下来一年景本开支水平约33亿,并看守到约2026年中。

也即是说,在净利润转正的节点前后,目田现款流也有望随之质变。

59亿并购少数股权,布局碳化硅赛说念

中期功绩除外,近期芯联集成还发生了一件大事,那即是拟通过“刊行股份+现款”表情收购芯联越州72.33%的往复央求得手过会。总对价为58.97亿,其中以刊行股份表情支付90%,以支付现款表情支付10%。

在往复之前,芯联集成一经捏有芯联越州27.67%股权,且通过一致行动契约大要实现对后者的戒指,往复后将实现100%控股。因此这起往复实质上是购买少数股权。

(

开头:芯联集成公告)

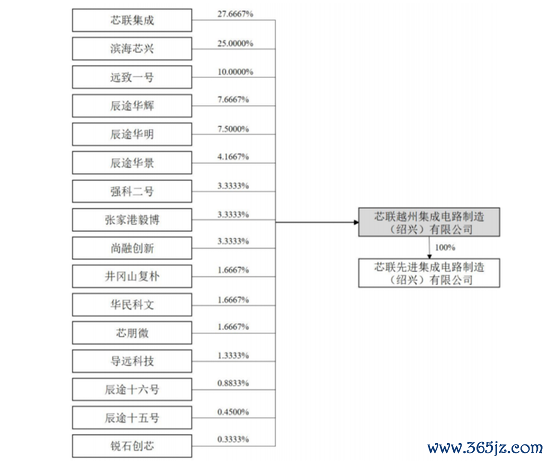

2021年时,订单快速增长的芯联集成亟需彭胀产能,但苦于囊中憨涩,拉来了绍兴国资以及各路产业成本共同诞生了芯联越州,这与前文提到的芯联前锋布局表情如出一辙。

当今芯联越州领有硅基功率器件产能7万片/月,占芯联集成近4成的硅基产能。

更进击的是,芯联越州如故芯联集成碳化硅(SiC)业务的运营平台,领有8,000片/月的6英寸SiC MOSFET产能,1万片/月(6英寸当量)的8英寸SiC MOSFET也在2025年上半年实现量产。

据半年报先容,这是国内首条8英寸碳化硅产线。

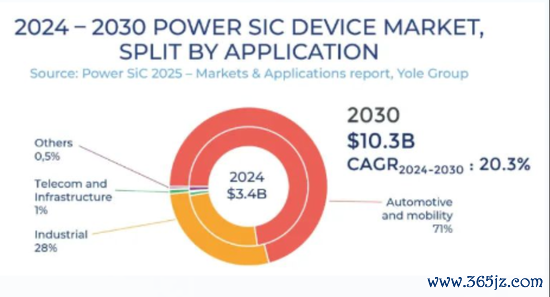

碳化硅是第三代半导体材料的典型代表之一,比较纯硅具备宽禁带、高击穿场强、高热导率、高频等上风。

左证Yole数据,2024年群众碳化硅功率器件阛阓已超30亿好意思元,瞻望至2030年将彭胀至103亿好意思元,CAGR约20.7%。汽车规模一直会是碳化硅器件的主要阛阓,占比超70%。

(

开头:Yole)

2024年内,芯联集成的碳化硅收入已达到10亿级别,同比增长超100%,占总营收约15%,且SiCMOSFET出货量已位居亚洲前方。

碳化硅业务被视作第二增长弧线,这应该亦然芯联集成采纳在此时将芯联越州一齐装入体内的原因。

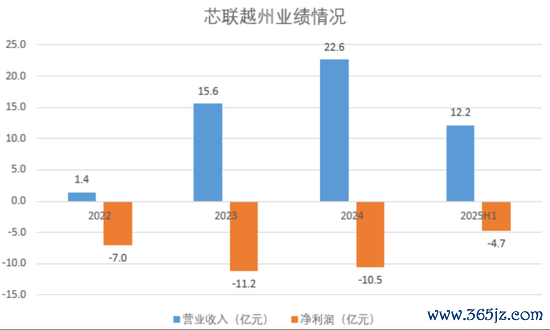

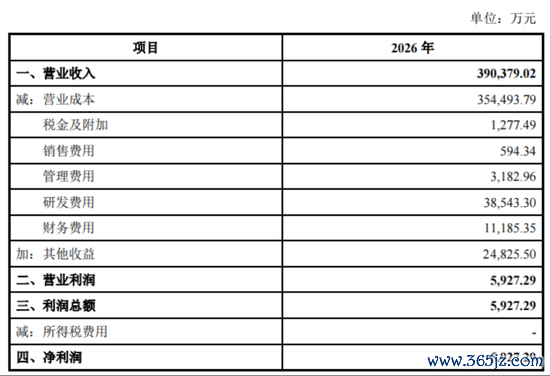

而最大的隐患在于,标的公司芯联越州仍处于大额蚀本景色,且往复不附带任何功绩答允。2024年收入为22.64亿,蚀本-10.52亿;2025年上半年实现收入12.17亿,蚀本4.68亿。

一朝100%并表,当期利润无疑会被大幅牵累。

(

开头:芯联集成公告,制图:市值风浪APP)

芯联越州与芯联集成访佛,蚀本主因齐是大额折旧,2024年其EBITDA利润率也有28.9%的水平。

此外,2022年至2024年前10个月区间,芯联集成发生研发用度12.41亿,占期间总营收的3成以上。

因此在此前的问询修起中,料理层瞻望,芯联越州将在2026年实现近40亿的营收,并实现盈利。

(

开头:芯联集成公告)

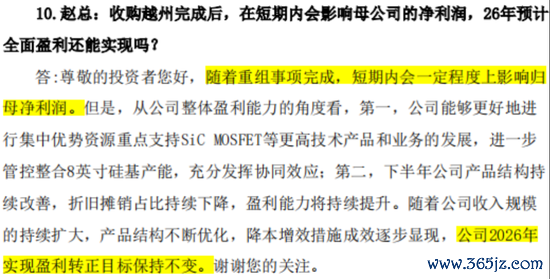

2025年中期功绩表现会上,料理层暗意在酌量了并购事项后,2026年芯联集周至面盈利的方向保捏不变。

(

开头:芯联集成公告)

免责声明:本讲述(著作)是基于上市公司的公众公司属性、以上市公司左证其法界说务公开清楚的信息(包括但不限于临时公告、依期讲述和官方互动平台等)为中枢依据的孤独第三方相关;市值风浪接力讲述(著作)所载内容及不雅点客不雅刚正,但不保证其准确性、好意思满性、实时性等;本讲述(著作)中的信息或所表述的见地不组成任何投资提出,市值风浪分歧因使用本讲述所经受的任何行动承担任何职守。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜